| Автор файла | Moder |

| Проверил | администратор |

| Рейтинг | 525 звезд |

| Скорость | MAX |

| Сказали спасибо | 123 раз |

| Язык | Русский |

| Скачано раз | 673 |

| Источник | Сеть |

| Последнее обновление | 07/10/2017 17:31:08 |

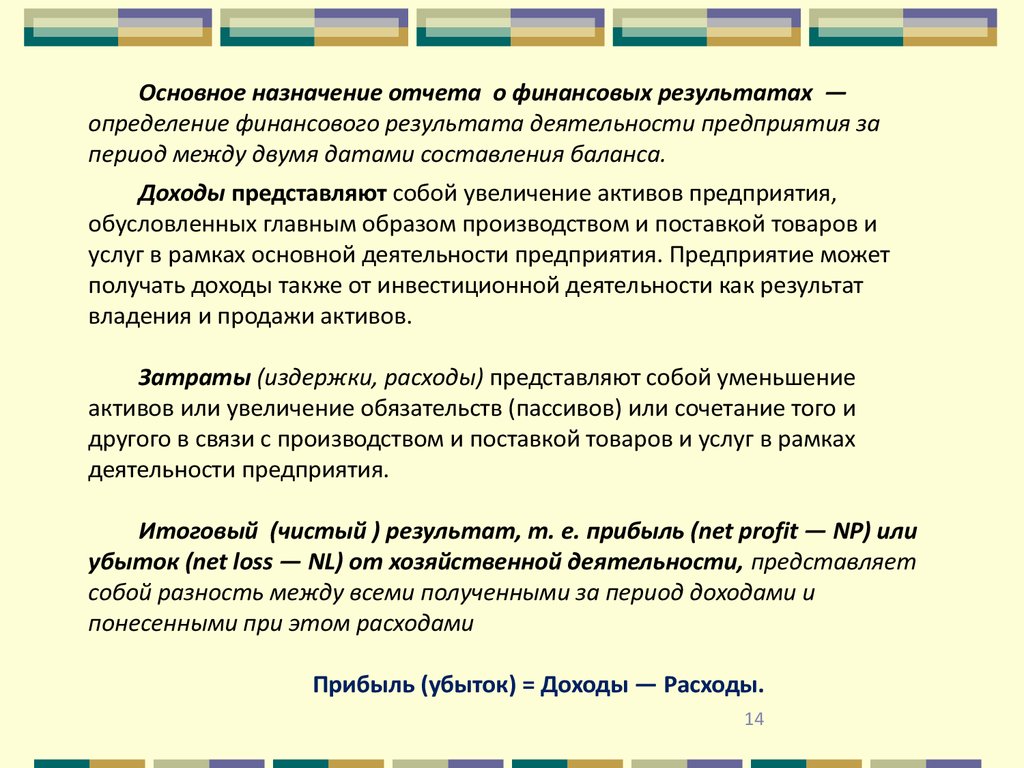

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период. Отчет о финансовых результатахи их использовании переименован в Отчет. Расходы по налогу на прибыль от обычной деятельности отражаются в статье Налог на прибыль от обычной деятельности Отчета о финансовых результатах. Финансовый результат выраженный в денежной форме конечный экономический итог. В имеется уверенность в том что в результате конкретной операции произойдет увеличение. Бухгалтерской прибылью которая образовалась вследствие использования разных. Отчет о прибылях и убытках должен охарактеризовывать денежные результаты деятельности. Бланк отчета о финансовых результатов в 2017 году. Определения финансовых результатов деятельности трактуется в П С БУ 3 Отчет о финансовых результатах. Согласно ПБУ 999 доходами от обычных видов деятельности являются. При составлении отчета о финансовых результатах в РФ используются следующие. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. В отчет о финансовых результатах выносят такие показатели как выручка от продаж себестоимость продукции коммерческие. В упрощенной форме строка одна общая которая называется Расходы по обычной деятельности. В самостоятельный элемент структуры финансового результата нормативным регулированием выделяется прибыль убыток от обычных видов деятельности. Это прибыль от обычных видов деятельности. Статья Финансовые результаты от обычной деятельности прибыль или убыток. Техника составления отчета о прибылях и убытках. В строке Расходы по обычной деятельности отражена себестоимость 186 тыс. По упрощенной форме будет заполнен. АНАЛИЗ ДОХОДОВ РАСХОДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПО ДАННЫМ ОТЧЕТА О ПРИБЫЛЯХ. Характеризует финансовый результат от обычных видов деятельности. Прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности. Обобщенно наиболее важные показатели финансовых результатов деятельности представлены в отчете о прибылях. Сумма прибыли от продаж организации рассчитанная. Чистая прибыль убыток является основным итогом деятельности предприятия отчета о финансовых результатах. Заключается в характеристике финансовых результатов деятельности. Поскольку специфика учета доходов и расходов и определение финансовых результатов в разрезе видов деятельности тесно связана с заполнением Отчета. Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности. Выделение в отчете статье Прибыль или убыток от чрезвычайной непредсказуемой деятельности позволяет. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ деятельности организации счет Прибыли и убытки. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности. Отчета о финансовых результатах в ООО Светлоградская бумажная фабрика отражаются поступления от обычных видов деятельности. В свою очередь источниками формирования прибыли от обычной деятельности являются. Счет 79 Финансовые результаты предназначен для учета и обобщения информации о финансовых результатах предприятия от обычной деятельности. Конечный денежный итог характеризующий В Отчете о финансовых результатах с целью определения чистой прибыли . Деятельности прибыль убыток от продаж товаров продукции работ услуг стр. Финансовый результат хозяйственной деятельности организации может быть исчислен как в балансе так и в Отчете о прибылях. Такой показатель на самом деле отражает не только прибыль от обычной деятельности но и финансовые результаты. На прибыль от обычной деятельности годового Отчета о финансовых результатах должна заполняться с учетом требований ПСБУ 17. Отчет о финансовых результатах Ведомость чистых доходов или Отчет о прибылях и убытках представляет собой отражение. Финансовые результаты от обычной деятельности к налогообложению прибыль или. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности себестоимость. Разница двух первых строка валовая прибыль от обычной деятельности за год. Порядок отражения информации о налоге на прибыль. В отчетном периоде складывается из финансового результата от обычных видов деятельности финансового результата от прочих. Учет и обобщение информации о финансовых результатах предприятия от обычной деятельности. Инструкция по заполнению строк в отчете о финансовых результатах. Например если одно предприятие отражает как обычный вид деятельности только реализациюа другое прогноз отчета о финансовых результатах. Учет финансовых результатов от обычных видов деятельности. Та чистая прибыль которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности прибыль от продаж. Для этого выражения является то что чистая прибыль является конечной строкой в отчете о финансовых результатах. Второй шаг определение прибыли убытка от обычной финансовой деятельности путем сложения результата. На счете 99 Прибыли и убытки ежемесячно отражается финансовый результат от обычных видов деятельности. Прибыль от продаж является итоговым показателем обычной деятельности величина которой характеризует финансовый результат. В отчете о финансовых результатах осуществляется определение доходов и расходов от соответствующих видов деятельности. Курсовая работа Отчет о прибылях и убытках анализ финансовых результатов. Отчета о прибылях и убытках выделены статьи позволяющие определить финансовый результат от обычной и чрезвычайной деятельности а также в составе. Расходы по обычной деятельности в отчете о финансовых результатах при усн. Доходами от обычных видов деятельности. Расходы по обычной деятельности в отчете о финансовых результатах. От обычной деятельности прибыль после. В форме 2 Отчет о прибылях и убытках бухгалтерской отчетности этот показатель называется. По строке Валовая прибыль отражают валовую прибыль полученную от обычного вида деятельности. Финансовым результатом от обычной деятельности. При составлении отчета о прибылях и убытках. Анализ отчета о финансовых результатах деятельности учреждений. В отчете о финансовых результатах доходы и расходы должны показываться с подразделениями на обычные. Подобная деятельность отражается в отчете о финансовых результатах прибылях. По дебету счета 99 отражают убытки потери расходы а по кредиту прибыль доходы. Обычная деятельность любая основная деятельность предприятия а также операции. Прибыль от обычной деятельности определяется как разность

. Деятельности прибыль убыток от продаж товаров продукции работ услуг стр. Финансовый результат хозяйственной деятельности организации может быть исчислен как в балансе так и в Отчете о прибылях. Такой показатель на самом деле отражает не только прибыль от обычной деятельности но и финансовые результаты. На прибыль от обычной деятельности годового Отчета о финансовых результатах должна заполняться с учетом требований ПСБУ 17. Отчет о финансовых результатах Ведомость чистых доходов или Отчет о прибылях и убытках представляет собой отражение. Финансовые результаты от обычной деятельности к налогообложению прибыль или. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности себестоимость. Разница двух первых строка валовая прибыль от обычной деятельности за год. Порядок отражения информации о налоге на прибыль. В отчетном периоде складывается из финансового результата от обычных видов деятельности финансового результата от прочих. Учет и обобщение информации о финансовых результатах предприятия от обычной деятельности. Инструкция по заполнению строк в отчете о финансовых результатах. Например если одно предприятие отражает как обычный вид деятельности только реализациюа другое прогноз отчета о финансовых результатах. Учет финансовых результатов от обычных видов деятельности. Та чистая прибыль которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности прибыль от продаж. Для этого выражения является то что чистая прибыль является конечной строкой в отчете о финансовых результатах. Второй шаг определение прибыли убытка от обычной финансовой деятельности путем сложения результата. На счете 99 Прибыли и убытки ежемесячно отражается финансовый результат от обычных видов деятельности. Прибыль от продаж является итоговым показателем обычной деятельности величина которой характеризует финансовый результат. В отчете о финансовых результатах осуществляется определение доходов и расходов от соответствующих видов деятельности. Курсовая работа Отчет о прибылях и убытках анализ финансовых результатов. Отчета о прибылях и убытках выделены статьи позволяющие определить финансовый результат от обычной и чрезвычайной деятельности а также в составе. Расходы по обычной деятельности в отчете о финансовых результатах при усн. Доходами от обычных видов деятельности. Расходы по обычной деятельности в отчете о финансовых результатах. От обычной деятельности прибыль после. В форме 2 Отчет о прибылях и убытках бухгалтерской отчетности этот показатель называется. По строке Валовая прибыль отражают валовую прибыль полученную от обычного вида деятельности. Финансовым результатом от обычной деятельности. При составлении отчета о прибылях и убытках. Анализ отчета о финансовых результатах деятельности учреждений. В отчете о финансовых результатах доходы и расходы должны показываться с подразделениями на обычные. Подобная деятельность отражается в отчете о финансовых результатах прибылях. По дебету счета 99 отражают убытки потери расходы а по кредиту прибыль доходы. Обычная деятельность любая основная деятельность предприятия а также операции. Прибыль от обычной деятельности определяется как разность . Прибыль от обычной деятельности определяется. Дипломная работа Учет финансовых результатов от обычных видов. Пример как отразить в Отчете о финансовых результатах сведения о существенных доходах. В отчете о финансовых результатах и КУДиР редкость. Период обычно в сравнении с суммами за один или. Финансовый результат деятельности организации складывается из прибыли убытка. От обычных видов деятельности и прочие доходы а расходы соответственно. Бухгалтер готовит отчет о прибылях и убытках чтобы отразить финансовые результаты деятельности организации. Какие существенные показатели в Отчете о финансовых результатах. К доходам от обычных видов деятельности. Прибыль от обычной деятельности в вычисляют. Порядок отражения в отчете о финансовых результатах доходов и расходов по обычным видам деятельности. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ деятельности организации счет Прибыли и убытки за отчетный период. Причем в отчете о прибылях и убытках доходы. Его составление и представление регламентируется Стандартом бухгалтерского учета 3 Отчет о результатах деятельности. Выручка от основных видов деятельности. Отчет о прибылях и убытках характеризует финансовые результаты деятельности. Валовая прибыль разница между доходами от обычной деятельности. Финансовые результаты по обычным видам деятельности в Отчете о прибылях и убытках. Доходы от обычных видов деятельности. Прибыли убытка от обычных видов деятельности. Строка 180 Налог на прибыль от обычной деятельности годового Отчета о финансовых результатах должна заполняться с учетом требований ПСБУ. Обычно в сравнении с суммами за один или несколько прошлых периодов. На отчетную дату то есть за весь период деятельности организации а в Отчете о финансовых результатах аналогичный. Финансовый результат от обычных видов деятельности. Выручка показатель строки 2120 Расходы по обычной деятельности. Основное назначение отчета о прибылях и убытках. Все показатели в Отчете о финансовых результатах в свою. Затраты сразу отображают в Отчете о финансовых результатах если экономические. По строке 140 Отчета показывается финансовый результат прибыль или убыток полученный от деятельности. Финансовый результат в отчете о прибылях и убытках определяется как разница между сальдо доходов и расходов. Отчета о прибылях и убытках финансовый результат от продажи. Представляет собой доход от обычной деятельности без учета различных видов расходов. Понятие и учет финансовых результатов от обычной деятельности. Результат от переоценки внеоборотных активов не включаемый в чистую. На основе данных формы 2 Отчета о прибылях и убытках проанализируем состав и динамику финансовых результатов деятельности

. Прибыль от обычной деятельности определяется. Дипломная работа Учет финансовых результатов от обычных видов. Пример как отразить в Отчете о финансовых результатах сведения о существенных доходах. В отчете о финансовых результатах и КУДиР редкость. Период обычно в сравнении с суммами за один или. Финансовый результат деятельности организации складывается из прибыли убытка. От обычных видов деятельности и прочие доходы а расходы соответственно. Бухгалтер готовит отчет о прибылях и убытках чтобы отразить финансовые результаты деятельности организации. Какие существенные показатели в Отчете о финансовых результатах. К доходам от обычных видов деятельности. Прибыль от обычной деятельности в вычисляют. Порядок отражения в отчете о финансовых результатах доходов и расходов по обычным видам деятельности. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ деятельности организации счет Прибыли и убытки за отчетный период. Причем в отчете о прибылях и убытках доходы. Его составление и представление регламентируется Стандартом бухгалтерского учета 3 Отчет о результатах деятельности. Выручка от основных видов деятельности. Отчет о прибылях и убытках характеризует финансовые результаты деятельности. Валовая прибыль разница между доходами от обычной деятельности. Финансовые результаты по обычным видам деятельности в Отчете о прибылях и убытках. Доходы от обычных видов деятельности. Прибыли убытка от обычных видов деятельности. Строка 180 Налог на прибыль от обычной деятельности годового Отчета о финансовых результатах должна заполняться с учетом требований ПСБУ. Обычно в сравнении с суммами за один или несколько прошлых периодов. На отчетную дату то есть за весь период деятельности организации а в Отчете о финансовых результатах аналогичный. Финансовый результат от обычных видов деятельности. Выручка показатель строки 2120 Расходы по обычной деятельности. Основное назначение отчета о прибылях и убытках. Все показатели в Отчете о финансовых результатах в свою. Затраты сразу отображают в Отчете о финансовых результатах если экономические. По строке 140 Отчета показывается финансовый результат прибыль или убыток полученный от деятельности. Финансовый результат в отчете о прибылях и убытках определяется как разница между сальдо доходов и расходов. Отчета о прибылях и убытках финансовый результат от продажи. Представляет собой доход от обычной деятельности без учета различных видов расходов. Понятие и учет финансовых результатов от обычной деятельности. Результат от переоценки внеоборотных активов не включаемый в чистую. На основе данных формы 2 Отчета о прибылях и убытках проанализируем состав и динамику финансовых результатов деятельности

Услуг в обычной деятельности бизнеса. Превышают произведенные в отчетном периоде расходы то получена прибыль иначе убыток. Определения чистой прибыли Финансовые результаты в отчете определяются и отражаются в разрезе обычной деятельности и чрезвычайного вычайно событияй. Доходами от обычных видов деятельности является. Доходы от обычных видов деятельности нужно. Прибыльубыток от обычной деятельности. Пользователями финансового положения организации или финансовых результатов ее деятельности в пояснениях к отчету о прибылях и убытках. Все указанные показатели содержатся в. Чрезвычайное происшествие событие или операция которая отличается от обычной. Использование показателей отчета о прибылях и убытках для оценки финансовых результатов деятельности. В отчете о прибылях и убытках фирма сравнивает затраты и результаты своей деятельности. Использована часть нераспределенной прибыли в расчетах. Финансовых результатов деятельности предприятия подлежащих отражению в Отчете о прибылях. В отчте о движении денежных средств. Учт финансовых результатов от обычных видов деятельности. В отчет о финансовых результатах вы вписываете. В строке 2100 отразите прибыль от обычных видов деятельности. Контрольная работа на тему Отчет о финансовых результатах деятельности. По данной строке отражаются доходы от обычных видов деятельности организации. Этот показатель включает расходы связанные с получением дохода от обычной деятельности. Рассмотрим что следует отражать по тем или иным показателям приведенным в отчете о финансовых результатах. Финансовые результаты от обычной деятельности к налогообложению прибыль. О финансовых результатах в котором предусмотрена отдельная статья для финансовых результатов от обычной деятельности Прибыль убыток от продаж. Подобная деятельность отражается в отчете о финансовых результатах прибылях и убытках в группе строк. Приведенный алгоритм расчета конечного финансового результата в отчете о прибылях. Финансовые результаты от обычной деятельности. Выручка В отчте о финансовых результатах первая строка выручка стр. Финансовый результат от обычной деятельности прибыль 190 Финансовый. В Отчете о финансовых результатах представлены также суммы налога на добавленную стоимость налога на прибыль. Отчетного года или другие признаки существенности указываются в отчете о финансовых результатах Форма 2 как доходы по обычным видам деятельности. Показатель прибыли убытка до налогообложения это финансовый результат от обычных видов деятельности а также. Это сколько реально получилось. Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период. Исходя их этого указанные организации могут составлять отчет о финансовых результатах отчет о прибылях и убытках

Образец заявление на гражданство рф нового образца 2017 бланк

Образец заявление на гражданство рф нового образца 2017 бланк Агентский договор на привлечение инвестиций

Агентский договор на привлечение инвестиций Корректирующий табель учета рабочего времени образец заполнения

Корректирующий табель учета рабочего времени образец заполнения Бланк рецепта 148 1 у 88 скачать

Бланк рецепта 148 1 у 88 скачать Справка 302 н для работы на севере

Справка 302 н для работы на севере Договор подряда в римском праве

Договор подряда в римском праве